국민연금 홈페이지 예상수령액은 현재 물가 기준이라 실제 받을 때는 물가상승률이 반영돼 달라져요. 군복무 기간 추납, 임의가입, 연기연금 등을 활용하면 수령액을 늘릴 수 있고, 부부는 각자 낸 만큼 각자 받을 수 있어요.

📌 핵심 요약

추납부터 실수령액, 부부 수령까지 한 번에 정리했어요

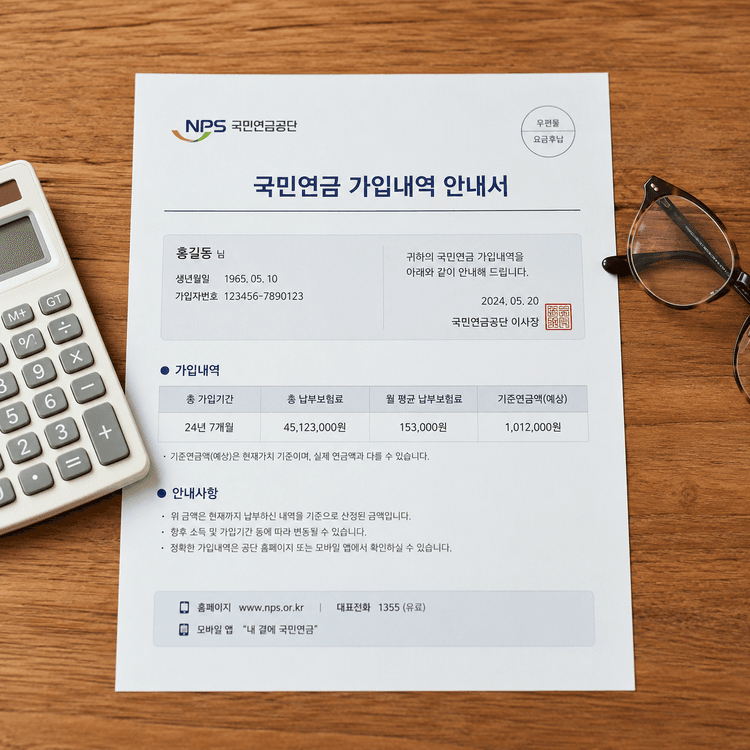

예상수령액, 그대로 믿어도 될까요

국민연금 홈페이지에서 조회한 예상수령액, 생각보다 적어서 한숨 쉬신 적 있으시죠. 결론부터 말씀드리면 그 금액은 '현재 물가 기준'이라 실제 받으실 때는 달라져요. 국민연금은 매년 전국소비자물가변동률을 반영해 연금액을 올려주는데, 국민연금공단 발표에 따르면 2024년에는 3.6%가 인상됐어요. 수령 시점이 멀수록 예상액과 실수령액 차이가 커지니, 너무 낙담하지 않으셔도 괜찮아요.

군복무 추납, 아직 늦지 않았어요

1988년 1월 이후 사병으로 입대하신 남편이나 본인이라면, 군복무 기간을 국민연금 추가납부(추납)로 인정받을 수 있어요. 보통 입대 첫 달은 자동 납부 처리돼 있고, 나머지 기간을 최대 29~30개월까지 추납 신청할 수 있습니다. 추납 보험료는 신청 시점의 월 보험료 기준으로 계산되며, 최대 60회 분할 납부도 가능해요. 가입기간이 늘어나면 매달 받는 연금액이 평생 늘어나니, 여유 자금이 생겼을 때 우선 검토해볼 만해요.

부부 각자 받나요, 늦게 받으면요

"부부 각자 국민연금 받을 수 있나요?" 우나어 커뮤니티에서도 자주 나오는 질문이에요. 정답은 '네, 각자 낸 만큼 각자 받아요'입니다. 다만 한 분이 먼저 사망하시면 남은 배우자는 본인 노령연금과 유족연금 중 유리한 쪽을 선택하거나, 유족연금의 30%를 중복 수령할 수 있어요. 조기수령(최대 5년 앞당김)은 매년 6%씩 깎여 최대 30% 감액되고, 반대로 연기연금(최대 5년 늦춤)은 매년 7.2%씩 늘어 최대 36%까지 더 받을 수 있으니 부부가 시차를 두고 설계하시는 분들도 많아요.

실제 사례로 본 수령액 늘리기

"조기연금 받으려니 50만 원이라 너무 적더라고요. 추납하고 4년 조기연금으로 바꿨더니 15만 원 정도만 깎이고 훨씬 나아졌어요." — 우나어 커뮤니티 회원 사례

이렇게 추납과 임의가입, 연기연금을 조합하면 실제로 수령액이 크게 달라져요. 특히 전업주부이셨던 분들은 임의가입으로 최소 가입기간 10년을 채우시는 것만으로도 평생 연금이 생겨요.

국민연금은 복잡해 보여도 하나씩 뜯어보면 '내가 할 수 있는 일'이 꽤 많아요. 우나어 커뮤니티에도 실제 추납·조기·연기연금 후기가 계속 올라오니, 혼자 고민하지 마시고 함께 지혜를 나눠보세요.

자주 묻는 질문

Q. 국민연금 예상수령액이 실제 받을 때와 얼마나 차이나나요?

A. 홈페이지 조회 금액은 현재 물가 기준이라, 수령 시점이 10년 이상 남았다면 실제 실수령액은 물가상승률만큼 더 오를 가능성이 큽니다. 2024년 인상률은 3.6%였고, 매년 전년도 물가변동률이 반영돼요.

Q. 군복무 추납은 언제까지 신청할 수 있나요?

A. 국민연금 가입 중이거나 수급 개시 전이라면 신청 가능하며, 1988년 1월 이후 사병 입대자가 대상이에요. 주민등록초본에 병역사항이 표시돼 있어야 하고, 최대 60회 분할 납부도 됩니다.

Q. 부부가 둘 다 국민연금을 받으면 감액되나요?

A. 아니요, 부부가 각자 가입해 낸 만큼 각자 온전히 받습니다. 다만 배우자 사망 시 유족연금과 본인 노령연금을 동시에 받을 수는 없고, 유리한 쪽을 선택하거나 유족연금의 30%를 중복 수령하는 방식이에요.

우나어 매거진 편집팀

우리 나이가 어때서 매거진